说起3G,首先要回顾一下移动通信发展历程。代移动通信技术(1G),俗称“大哥大”,1983年开始在美国应用。1G由于技术上抗干扰能力差、频率利用率低、保密性差和缺乏数据业务功能等原因,很快就被第二代移动通信技术(2G)所取代。2G采用数字调制技术取代了1G的模拟调制技术,使得移动通信的抗干扰能力有了很大的增强,频率利用率也提高了不少,保密性更是大大的提高了,同时也能支持一些低速率(9.6Kbps)的数据业务,比如短信等,但2G的数据业务功能还是很弱。随着人们对数据业务的需求日趋增多,3G出现了。3G采用码分多址(CDMA)技术,使得移动通信的抗干扰能力、频率利用能力、保密性都有了很大的提升。3G在车速环境下速率可达144Kbps,在步行环境下速率可达384Kbps,而在室内静止环境下速率更可高达2Mbps。高数据处理速度使得3G能够处理图像、音频、视频等多种媒体形式,可以浏览网页,可以视频聊天,可以在线听音乐,可以查找地图,甚至可以连网游也搬到手机上,真可谓无所不能。

在各种技术面前,各国尤其是欧美日韩等发达国家,都纷纷推出自己的标准,希望能够在技术标准上处于主导甚至是独占的地位。在1G的时候就有TACS、NMTS、AMPS等标准,我国用的是TACS标准。到了2G的时候,标准就更多了,归纳起来有欧洲的DECT和GSM、日本的PHS(俗称小灵通)和美国的IS95A等,我国用的是欧洲的GSM和日本的PHS。这种争抢标准的情况不利于移动通信系统的兼容性,比如欧洲的GSM手机漫游到美国的IS95A系统中就不能使用了。在此情况下,国际电信联盟(ITU)出来统一协调,确定3G的三大主流技术标准,分别是W-CDMA、CDMA2000和TD-SCDMA。其中W-CDMA技术标准主要起源于欧洲和日本的早期第三代无线研究活动,CDMA2000系统主要是由美国高通北美公司为主导提出的。而TD-SCDMA标准则是由我国次提出的,这是我国移动通信研究界的一次创举,对我国来讲意义重大,标志着我国在移动通信技术领域中已经进入世界前列。

名词解释:国际电信联盟International Telecommunication Union (ITU) 是一个国际组织,主要负责确立国际无线电和电信的管理制度和标准。它的前身是在巴黎于1865年5月17日的创立的国际电报联盟,是世界上悠久的国际组织。它的主要任务是制定标准,分配无线电资源,组织各个国家之间的国际长途互连方案。它也是联合国的一个专门机构, 总部设在瑞士的联合国第二大总部日内瓦。国际电信联盟的工作是由它的参与成员所管理的。作为联合国结构中的组成部分,任何一个国家都能成为其中一员。这种就是所谓的“成员国”。公司和其他组织成为成员级别中的另一种级别的成员——“部分成员”或者是“合作成员”。成为部分成员及合作成员的资格直接取决于一个公司在标准发展中的参与情况。

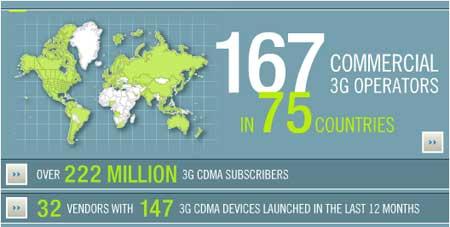

2001年,日本移动运营商DoCoMo采用WCDMA开始了全球第1张3G网络的运营。之后,欧洲各国也纷纷开始以拍卖的方式发放3G牌照。3G发展初期,受网络覆盖范围和终端手机电池等限制,发展的并不理想。尤其是欧洲的电信运营商,饱受高额的3G牌照支出苦痛的煎熬。进入2003年,经过一段培育期后,全球3G运营进入了快速成长期。截至2005年底,全球共有169家3G商用运营商在75个国家开展3G业务,其中CDMA2000运营商92家,WCDMA运营商77家;各种3G网络已经覆盖了亚洲、欧洲、美洲和大洋洲的大部分地区,全球陆地覆盖面积已经超过了70%;154家3G终端提供商提供810款各类3G终端;用户数已达2.22亿户,其中CDMA用户1.847亿户,WCDMA用户0.375亿户,全球3G发展可谓如火如荼。如图所示:

资料来源:3G Today GPDI

3G业务的全球发展图景

全球各个地区的3G业务呈不平衡发展的状态。梯队亚洲的日本和韩国,由于政府积极推动和运营商的全面跟进,3G业务发展为成熟。第二梯队西欧,由于移动通信普及率高达90%左右,市场相对饱和,前期运营商开展3G业务比较谨慎,随着西欧通信市场的回暖,3G业务开始步入快速发展阶段。第三梯队美洲(主要是美国),由于运营商的短期意识,3G业务发展比较缓慢,从全球范围来看相对落后。

从技术上来看,CDMA2000依然保持地位。截至2005年10月,全球共有92家CDMA2000商用运营商,总用户数达1.847亿户,占全部3G用户数的83%左右。CDMA2000用户主要分布在亚洲、美洲地区。亚洲地区是CDMA2000用户发展快的市场,该市场66%的CDMA用户为CDMA2000用户,其中日本和韩国超过70%的3G用户使用CDMA2000。美洲也是CDMA发展较快的市场之一,该市场55%的3G用户为CDMA2000用户。而WCDMA亦步入高速发展期。截至2005年10月,全球共有77家WCDMA商用运营商,总用户数达0.375亿户,占全部3G用户数的17%左右。WCDMA用户主要分布在亚洲、欧洲地区。亚洲地区是WCDMA用户发展快的市场,其中日本DoCoMo在2001年10月推出了全球个WCDMA网络,商用初期受到网络覆盖率和终端技术的影响发展缓慢,2003年3月起,DoCoMo的业务状况开始好转,逐渐进入快速增长阶段。受日本WCDMA网络前期发展受阻的影响,欧洲各大移动运营商纷纷推迟3G商用进程,和记黄埔逆流而上,于2003年3月,率先在英国和意大利推出了以“3”为品牌的WCDMA业务,初期业务发展也是困难重重,进入2004年,情况有所好转。TD-SCDMA技术奋起直追,目前已初步成熟,可接受商用挑战。

3G业务日韩3G发展好,技术的欧洲、美国反而相对发展缓慢的原因有两:

其一、亚洲人喜欢追赶潮流,好攀比。

其二、各个地区的电信业改革彻底程度使得各国运营商的投资观念有所不同。美国的电信业改革为彻底,运营商完全企业化,因此更多的关注企业效益,尤其是短期效益,其投资眼光比较窄。亚洲电信业改革相对不彻底,运营商政府背景仍然显著,政府对运营商的扶持力度较大,运营商因为有了一个较大的靠山,投资眼光相对宽阔,注重长期效益。欧洲则居两者之间。

3G的“杀手级”业务

3G时代,由于有足够的带宽支持,可以提供的业务开始向多媒体化、智能化、分组化、个性化方向发展。3G可实现的业务可以从移动价值、带宽要求、支付意愿等多角度进行分类,比较通行的一种方法是从用户的需求角度进行划分,可分为通信类、信息类、交易类、娱乐类、应用类等5大类。通信类包括音频视频通信(如可视电话、视频会议等)、信息通信等2小类,其中信息通信又包括短消息、即时信息、手机邮件等。信息类包括新闻类信息(如新闻、天气等)、位置类信息(如手机定位、黄页、紧急求助、车辆跟踪/防盗、儿童监护等)、广告类信息等3小类。交易类包括手机钱包、手机支付、移动证券、移动保险、移动博彩、移动拍卖、移动票务等。娱乐类包括视频点播、音乐下载、网络游戏等3小类。应用类包括个人信息管理、移动办公等。

可视电话、手机邮件、手机定位、手机钱包、视频点播、网络游戏是移动通信新六大“杀手级”业务。2G时代,手机功能简单,业务单一,“杀手级”业务只有话音通信和短消息。3G时代,由于手机功能的无限扩大和业务种类的繁多,“杀手级”业务也将不断涌现。根据国内市场调查研究和国外运营情况跟踪,3G“杀手级”业务主要有可视电话、手机邮件、手机定位、手机钱包、视频点播、网络游戏等六大业务。目前新六大“杀手级”业务都有一些运营成功经验:可视电话方面如香港和黄H3G的“视像通讯”;手机定位方面如香港和记黄埔3G的“家居遥视”;手机钱包方面如日本NTT旗下DoCoMo的FeliCa手机,可以超市购物、地铁买票等;视频点播如韩国SK的DMB业务,用手机可以收到11个视频、26个音频共37个频道的节目。

中国3G决策之争

3G在中国引发的争论由来已久,自2000年开始至今,从未间歇。其中尤以2005年初胡鞍钢3G报告所引发之激辩令人瞩目。诸多争论之中基本可分为以胡鞍钢为首的“敦促发3G牌照派”和阚凯力的“谨慎发3G牌照派”。“敦促发3G牌照派”根据测算,认为3G每年会带动100万个就业机会,还会每年带来1800亿元GDP的纯增量市场,未来的10来年是3G的时代,快上3G可极大的推动国民经济发展,因此应早上,否则可能连印度都赶不上了。“谨慎发3G牌照派”则认为市场反应冷淡和缺乏强劲的应用,市场不但需求有限,还会因为固网、宽带网开发网络电话之类的业务带来的对市场需求的竞争和分流,从而使得3G赢利遥遥无期。另外,3G投资巨大,因此应谨慎发3G牌照。“谨慎发3G牌照派”还抛出3G的替代方案,认为更应大规模上以IP为基础的无线局域网(Wi-Fi)和无线城域网(WiMAX)以替代3G方案。

名词解释:Wi-Fi,即Wireless Fidelity的缩写,我们称之为无线保真,其特点与蓝牙技术一样,同属于在办公室和家庭中使用的短距离无线通讯技术,是一项无线局域网接入技术。目前Wi-Fi技术所基于的标准有两个,分别是IEEE802.11a和IEEE802.11b,不仅其传输的有效距离很长,而且速度还高达11Mbps,并且与各种802.11 DSSS设备兼容。

WiMax (World Interoperability for Microwave Access),意即全球微波接入互操作性,是基于IEEE802.16标准的无线城域网技术。WiMax的信号传输半径达到50公里,基本上能覆盖到城郊。正是由于这种远距离传输特性,WiMax将不仅仅是解决无线接入的技术,还能作为有线网络接入(Cable、DSL)的无线扩展,方便地实现边远地区的网络连接。

阚凯力教授的担心不无道理,如果3G上马之后,市场反应冷淡,而且缺乏强劲的应用,那的确是个问题。不过,市场反应如何,应当由市场来说话。以3G业务发展较好的日本来说,3G市场反应良好,3G用户数每月净增150多万。与此同时,2G用户数每月则减少100多万。另一方面,据相关市场调研公司调查研究表明,我国30%的人接受3G业务。

另外,说3G缺乏强劲的应用更是站不住脚。目前3G可视电话、3G位置业务在国外发展良好,在国内接受度也已十分之高。其次,说3G上来后可能带来固网、宽带网上类似的网络电话使得3G赢利遥遥无期,而且3G投资巨大,因此应谨慎发3G牌;其实,这个问题实际上就是对3G做一个“项目评估”。但根据测算,3G悲观的投资回收期在6年左右,低于行业标准,投资回收遥遥无期缺乏数据依据。

而抛出以无线局域网(Wi-Fi)和无线城域网(WiMAX)作为3G的替代方案则基本上是无稽之谈。众所周知,无线局域网(Wi-Fi)和无线城域网(WiMAX)与3G是两种不同的网络概念,3G网络的漫游功能是无线局域网(Wi-Fi)和无线城域网(WiMAX)所无法替代的,至少10年内如此。而且正如信息产业部电信研究院王志勤指出的:“目前话音业务仍然是主要业务,而采用WiMAX通过Vioce over IP来提供话音业务还需要一定的时间,WiMAX尚不能全部承载所有的话音业务和高质量要求的数据业务”。其次,说无线局域网(Wi-Fi)和无线城域网(WiMAX)的投资比3G便宜更是站不住脚的,通过无线局域网(Wi-Fi)和无线城域网(WiMAX)覆盖全国,其投资远非5000亿所能及,其投资至少需10个5000亿。

,还有一个关键,如何看待市场需求。沟通方面的需求,这是人类固有的需求。通信不过是实现这种需求的手段罢了。原始社会以歌舞呈现,农业社会出现了烽火台,工业社会出现了通信技术,不同社会都有需求,需求层次各异,实现手段不断提升而已。其一、固然3G的优势在数据业务,但话音通信也是3G业务的一大部分,尤其是3G导入前期。因此,3G恐怕不是“一百年前中国的一个几百万千瓦的发电机”。其二、中国幅员辽阔,地区差异非常大,有人也称之为农业社会、工业社会和信息社会并存,因此各个区域特点不一致,不能以边远地区、某些群体没有移动数据业务需求来概括群体的需求,也不能以沿海地区的、某些群体的强烈数据业务需求来概括群体的需求。应该因地制宜,采取不同的手段满足不同地区、不同群体的不同需求。比如,以3G业务满足珠三角、长三角、京津塘等发达地区的高端客户的移动数据业务需求,而把该区域的2G资源转移到西部地区、农村地区,满足西部地区、农村地区的通信需求。而且,需求是可以培育的。百年前当西方的火车、汽车进入中国时,一度被视为怪物,令人恐惧,如今却成为我们生活中不可或缺的一部分。通信也是如此。用手机收看电视、购买商品、远程遥控家中物品,这些东西在我们看来有些遥远,很多人觉得不可能在现今中国实现,甚至大谈没有需求。但遥远不等于没有需求,只要是合理需求,我们都要去促进。

中国该怎么上3G?

影响中国3G日程的关键是国产标准TD-SCDMA的成熟与否。支持国产标准,这是世界各国的惯例,但需谨慎决策,分担风险。这其中很值得寻味的例子是2G时代日本的PDC技术标准。第二代移动有欧洲的GSM和北美的IS95A两大阵营,当时的日本PDC无法成为主流技术标准,面临两难选择,要么抛弃PDC选用主流标准,要么坚持PDC远离主流标准。日本选择后者,其结果是既保护了国产标准,但也限制了国内企业往外拓展的空间。

2005年1月20日,信息产业部正式颁布TD-SCDMA为中国通信行业标准。事实上,中国的3G标准TD-SCDMA目前已经基本成熟。TD-SCDMA产业联盟已达20多家企业,所提供的终端款式日益丰富。TD-SCDMA产业链也日益丰富,多厂商供货环境已形成,已具备规模商用能力。

当然,在决策上,除了考虑扶持国产标准之外,还有一个顾虑是引入3G后对移动通讯产业的竞争结构可能会带来的冲击。3G上马之后,将会比目前多出现数家移动通信运营商,这对于中国移动、中国联通必定会造成冲击。所以来自这两家国企的反对声音也不容忽视。尽管十几年来,中国移动通信市场的表现已经有了长足的进步,但由于行业垄断带来的低效率和社会高成本而饱受社会公众的指责和不满。2005年,甚至有一则“石油电信电力等行业中几乎没有垄断,它是国家的,它是人民的。所以,它所获得的盈利都是为人民谋利益的”的短信,位居2005年十大笑话榜之首。

中国3G对于重构移动通信市场,深化行业改革意义非凡。决策者应该审慎衡量3G牌照发放所带来冲击的利弊,从社会的整体福利出发,从移动通信行业的布局出发,决定中国3G牌照发放张数,兹事体大,不可不察。